奨学金を繰り上げ返済するメリットと手続き方法

奨学金は卒業後、一定期間を置いてから返済が始まりますが、毎月の返済の他にも「繰り上げ返済」を行うことが可能です。繰り上げ返済を行えば、その分だけ返済期間が短くなるので、負担の軽減につながるでしょう。

繰り上げ返済のメリットを活かすには、手続き方法や具体的にどれくらいの支払い利子を圧縮できるかを把握しておくことが大事です。この記事では、奨学金を繰り上げ返済するメリットと手続き方法を詳しく解説します。

奨学金の繰り上げ返済とは

繰り上げ返済を実際に行う前に、まず言葉の定義やどのような方法があるのかを知っておきましょう。繰り上げ返済の基本的なポイントを解説します。

繰り上げ返済の定義

日本学生支援機構(JASSO)の奨学金には、返済が不要となる「給付型奨学金」と卒業後の返還が必要な「貸与型奨学金」があります。したがって、繰り上げ返済の対象となるのは、貸与型奨学金です。

通常、貸与型奨学金を受給していたら、大学などを卒業してから返済する形となります。毎月の返済に加えて、いつでも前倒しで返済することが可能であり、これが奨学金の「繰り上げ返済」です。

繰り上げ返済の2つのパターン

繰り上げ返済には、「軽減型(返済月額が小さくなる)」と「短縮型(返済期間が短くなる)」の2パターンがある点を押さえておきましょう。軽減型の場合は、繰り上げ返済を行うことによって、毎月の返済負担を軽減できるメリットがあります。

一方、短縮型は返済期間が短くなるものであり、毎月の返済額に変化はありません。しかし、返済期間が短くなれば、その分だけ利子の支払いを圧縮できるのでトータルでの総返済額は押さえられます。

日本学生支援機構の奨学金で繰り上げ返済を行うときは、「短縮型」のみなので注意しておきましょう。

大学生の2人に1人が奨学金を受けている

日本学生支援機構から奨学金を借りている大学生は令和4年度では学生のうち約2人に1人(55.0%)の割合です。奨学金を借りるというのは決して珍しいことではないのです。金額は学校の種類や貸与年数によって異なりますが、数百万円単位のまとまった金額となることも多いので、学校を卒業してから長期にわたって返済

を続けていく形となります。

奨学金の返済で悩まないためには、繰り上げ返済の仕組みを有効活用して、できるだけ負担を軽減していくことが重要です。

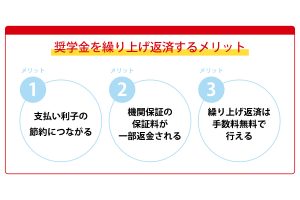

奨学金を繰り上げ返済するメリット

奨学金を前倒しで返済できる繰り上げ返済には、多くのメリットがあります。主な点として、次の3つがあげられるでしょう。

奨学金の繰り上げ返済を行う3つのメリット

|

・支払い利子の節約につながる |

各メリットについて、それぞれ解説します。

支払い利子の節約につながる

日本学生支援機構の奨学金は、有利子の奨学金を受けている人の割合が多い傾向にあります。奨学金という性質上、有利子であっても金利は低く抑えられていますが、まとまった金額の貸与を受ければ利子の負担もそれなりに大きいものです。

有利子の奨学金の場合、毎月の返済には利息分も含まれていますが、繰り上げ返済を行うことで利息分を節約できます。返済期間が長くなるほど、余分な利子を支払うことになるので、早めに返済を行うメリットはあるといえるでしょう。

機関保証の保証料が一部返金される

奨学金の貸与を受けるときに連帯保証人を立てずに、「機関保証」を選択した場合、貸与期間中に保証料の支払いが必要になります。日本学生支援機構のホームページによれば、返還開始前に全額を一括で返済すると、経費分を除いた7割程度の保証料が完済後に返金されると記載されています。

返済が始まってからの繰り上げ返済だと、一部の保証料しか返ってきませんが、返金される可能性があるのでメリットだといえるでしょう。

繰り上げ返済は手数料無料で行える

繰り上げ返済は日本学生支援機構だけでなく、民間の教育ローンでも可能です。しかし、金融機関によっては繰り上げ返済を行うことで、事務手数料を請求される場合があります。

一方、日本学生支援機構の繰り上げ返済は、事務手数料がかかりません。事務的なコストを気にせずに返済を行えるので、自分のタイミングで繰り上げ返済を行うことが可能です。

繰り上げ返済を行ったときのシミュレーション

実際に繰り上げ返済を行ったときに、どの程度利子の支払いを抑えられるかを知っておけば、繰り上げ返済を行うべきかどうかの判断材料になります。今回は以下のような条件を設定したうえで、シミュレーションを行ってみます。

試算条件

| 奨学金の種類:第二種奨学金(日本学生支援機構) 貸与総額:480万円(月額10万円×4年間) 返済方式:定額返還方式 割賦方法:月賦返還 利率:利率固定方式 |

上記の条件で、利率0.5~3.0%の想定で計算をすると、次の結果となりました。

|

貸与総額 |

利率 |

返済月額 |

返済期間 |

返済総額 |

|

4800,000円 |

0.5% |

毎月21,069 円、最終21,163円 |

20年(240ヶ月) |

5,056,654 円 |

|

1.0% |

毎月22,172円、最終22,312円 |

5,321,420円 |

||

|

2.0% |

毎月24,478円、最終24,512 円 |

5,874,754円 |

||

|

3.0% |

毎月26,914円、最終 |

6,459,510円 |

※シミュレーション結果はあくまで試算です。詳しくは日本学生支援機構のホームページ「奨学金貸与・変換シミュレーション」で計算してみましょう。

上記のように利率によって返済総額は異なりますが、約20~160万円を利子として支払う計算となります。繰り上げ返済を行えば、これらの利子を圧縮できると考えれば大きなメリットを感じられるでしょう。

貸与金額が多ければ多いほど、利子はさらに増えてしまうため、繰り上げ返済の効果は高くなります。

繰り上げ返済の手続き方法

繰り上げ返済を行うには、基本的な手続き方法を把握しておくとスムーズです。どのような手続きを行えば良いかを解説します。

スカラネット・パーソナルを利用する

日本学生支援機構の貸与型奨学金の場合、奨学金の繰り上げ返済は郵便やファックスで申し込むことが可能です。しかし、手続きを行うまでに時間がかかってしまうので、「スカラネット・パーソナル」を利用してみましょう。

口座振替(リレー口座)に加入していることが前提ですが、パソコンやスマートフォンから申し込みができ、Web上で手続きが完結します。申込期間内であれば、土日祝日でも手続き(午前8時~翌日午前1時)が可能です。

スカラネット・パーソナルの登録方法は、まず日本学生支援機構のトップページにある「スカラネット・パーソナルへようこそ」のバナーをクリックしてアクセスします。ログイン・新規登録ボタンをクリックするとウィンドウが表示され、確認情報入力画面が出てきます。

「スカラネット・パーソナル利用規約」を確認し、奨学生番号・生年月日(月日のみ)・氏名(カナ)・振込口座番号(返還中の場合は、振替用口座番号)などを入力します。そして、ユーザーID・パスワード・メールアドレスを画面の指示に従って登録しましょう。

登録が完了すると、スカラネット・パーソナルから各種手続きが行えます。注意しておきたい点としては、2016年11月からログインする際に、ID・パスワードに加えて、奨学生番号の入力が必要になっています。

セキュリティ強化の一環なので、画面の指示に沿って入力しましょう。また、スカラネット・パーソナルを利用すれば、繰り上げ返済の手続き以外にも、以下のような手続きが行えます。

スカラネット・パーソナルで行える各種手続き

| ・転居・改姓・勤務先変更等の届出 ・振替用口座(リレー口座)登録・変更申込 ・在学猶予願・在学猶予期間短縮願の提出 ・各種証明書の発行依頼 ・奨学金情報の閲覧・確認 ・奨学金減額返還願・奨学金返還期限猶予願の提出、または作成・印刷 |

引用:日本学生支援機構「スカラネット・パーソナルへようこそ」

一度登録しておけば、上記の手続きを必要に応じて行えるので活用してみてください。

繰り上げ返済をするときの記入項目

繰り上げ返済を行うには、日本学生支援機構のスカラネット・パーソナルにアクセスして、ID・パスワード・奨学生番号を入力してからログインします。ログインをすると、「各種届願・繰上」というタブがあるので画面をスクロールし、「ワンタイムパスワードの取得画面へ」に遷移しましょう

メールアドレスを確認したうえで、「各種届・願出・繰上返還用パスワード発行ボタン」をクリックするとメールが送られてきます。メールに記載されているURLに入ると、改めてIDとパスワードを入力します。

再びメールでワンタイムパスワードが送られてくるので、最初の画面に戻ってワンタイムパスワードとセキュリティ用の画像に書かれた文字を入力し、「送信ボタン」を押します。これで、繰り上げ返済を行う準備が整ったので、以下の手順で手続きを進めます。

繰り上げ返済の手順

| 1.「各種届・願出・繰上返還選択画面」をスクロールする 2.「繰上返還申込」をクリックすると、「繰上返還申込 誓約」という画面が表示される 3.奨学生番号が正しいことを確認し、誓約事項を読んでから氏名を入力する 4.「全額繰上」か「一部繰上」を選択する 5.リレー口座の確認画面が表示されるので、金融機関名・支店名・預金種目・口座番号・口座名義人を確認し、問題なければ「相違なし」をクリックする 6.受付完了画面が表示されれば、手続き完了 |

上記の流れに沿って、繰り上げ返済の手続きを行ってみましょう。

奨学金の繰り上げ返済はいくらから可能?

奨学金の繰り上げ返済は、人によって金額が違ってきます。指定した返済回数分しか「一部繰上」では返済ができません。たとえば、毎月の返済額が25,000円であった場合、80,000円を返済しようとしても、最大75,000円(25,000円×3回分)しか返済できないので注意しましょう。

金額を指定して申し込んでも、結局は申請した金額に見合う回数分の返済しか行えません。そのため、一部繰上の場合は毎月返済している金額に回数分をかける形で金額を決めてみましょう。

繰り上げ返済が申請できるタイミング

繰り上げ返済の申請は、奨学金の貸与終了後にいつでも一括返済の申請ができます。

返還開始時期の延長をしているときには、繰り上げ返済をしても、その期間中の利子を減額することはできません。ただし、繰り上げ返済を行うことでトータルの支払い利子は圧縮できるので、積極的に繰り上げ返済の仕組みを活用してみましょう。

オープンハウスの不動産営業職なら5年目で平均年収1,000万円超

奨学金は有利子の貸与型の場合、受給した金額や利率、返済期間によって支払い利子が大きくなります。学校を卒業してから返済が始まりますが、10年・20年と長期にわたって返済するのは、大きな負担となってしまうことがあるでしょう。

社会人としてスタートすれば、やがて結婚や出産、マイホームの購入など様々なライフイベントが起こってきます。そうしたときに思うように貯金できていないと、将来に対して不安を感じる場面も出てくるはずです。

1日も早く奨学金返済の負担から解放されるためには、「繰り上げ返済」を行うほうが良いでしょう。この記事で紹介したように、早めに繰り上げ返済を行うほど、支払い利子を圧縮できるので、返済総額を抑えられます。

しかし、奨学金は人によっては数百万円の借入であるため、社会人になってからまとまった金額を一括返済するのは難しい部分もあります。奨学金の悩みから解放されたいと考えるなら、不動産営業職で高い収入を得るのも一つの方法です。

オープンハウスの不動産営業職なら「月給33万円以上」の固定給という好待遇が得られます。もちろん、成果をあげれば十分なインセンティブも手に入れられます。それだけの収入があれば、毎月の返済負担を軽減することが十分に可能です。また、オープンハウスの不動産営業職として働けば、5年目で平均年収は1,025万円となるため、奨学金を一括返済できる可能性も高くなります。

奨学金を完済してしまえば、収入を貯蓄に回せるため、今後のライフイベントにしっかりと備えられます。オープンハウスの不動産営業職は様々な業界・職種から入社している方が多いので、不動産業界が未経験であっても問題ありません。オープンハウスには、未経験の方を一流の不動産営業職に育てあげるノウハウがあります。

高い年収を得るために努力し、積極的に学んでいこうとされる方であれば、キャリアパスを考えるうえでも大きなメリットがあるでしょう。

オープンハウスは

これまでの経験もスキルも問いません。

あなたの「やる気」を求めています。

オープンハウスは未経験でも高い水準の報酬が魅力

オープンハウスの営業職は、5年目で平均年収が1,000万円を超えます。一握りのトップ営業社員ではなく、平均であることに注目してください。これは、不動産業界内でも高い水準で、平均年齢が20歳代の上場企業としては、トップクラスです。

不動産業界未経験でも、年4回の昇進昇格制度で入社後の年収は軒並み上昇。成果と報酬が連動しており短期間で年収がアップする体制があります。

創業16年で東証一部上場。拡大後も驚異の成長率を維持

オープンハウスは、挑戦し続ける姿勢と、独自の技術力を武器に圧倒的な急成長を遂げてきました。2013年には創業16年で東証一部上場、2019年には売上5,000億円を達成し、独立系総合不動産デベロッパーとして確固たる地位を築いています。

拡大後もニーズをいち早くキャッチしながら、業界の常識に捉われない発想力でオープンハウスは成長を続けています。一般的な成長率が年2~3%の不動産業界で、オープンハウスは直近6年間で平均30%以上の売上高成長率を維持。会社規模の拡大に伴い、従業員数も増加中です。

当社が目指すのは日本一の企業になることです。

大きな目標を掲げる我々と、一緒に成長してみませんか。