奨学金の返済がきつい時の対処法・借金を減らすためのコツを紹介

在学中に貸与型の奨学金を受けていた方は、卒業後に毎月一定額を返済していく必要があります。しかし、将来に備えて貯蓄などに収入の一部を回すことを考えると、奨学金の返済がきついと感じるようになることもあるでしょう。

「奨学金の返済がきつい」と感じてしまう場合、負担を軽減させるためにどのような方法があるのか把握しておくことは大事です。具体的には、日本学生支援機構が設けている救済制度や法律上の制度などがあり、基本的な知識をまずは知っておくことが重要だといえます。

この記事では、奨学金の返済がきつい時の対処法や借金を減らすためのコツを詳しく解説します。

奨学金の3つのタイプ

一口に奨学金といっても、様々なタイプがあります。給付型の奨学金であれば返済の必要はありませんが、貸与型の奨学金であれば長期にわたって返済を行っていかなければなりません。

また、返済期間が長くなるほど、有利子の奨学金であれば返済総額が膨らんでしまうので負担が大きくなるでしょう。ここでは、日本学生支援機構(JASSO)の奨学金を例に、奨学金の種類や返済額を解説します。

奨学金の種類

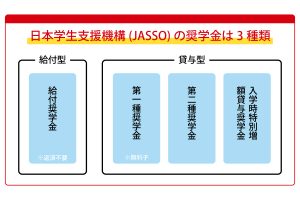

奨学金は大学などに進学する目的で受給できる仕組みであり、貸与型のものは学校を卒業してから返済するのが一般的です。「給付型奨学金」と「貸与型奨学金」に大きく分けられ、給付型奨学金は返済の必要がありません。

貸与型奨学金は、日本学生支援機構の場合、「第一種奨学金」「第二種奨学金」「入学時特別増額貸与奨学金」の3種類があります。第一種奨学金は無利子のもので、第二種奨学金は有利子となっています。

入学時特別増額貸与奨学金は、入学金などの支払いに充てる目的で貸与されるものです。いずれも、学校を卒業してから返済義務が発生し、日本学生支援機構の場合は卒業月から数えて7ヶ月目の27日から返済が始まります。

以降は、毎月27日に指定した口座から引き落とされる形です。返済方法については、「月賦返還」「月賦・半年賦併用返還」の2種類があります。

月賦返還とは毎月決まった金額を返済する方式であり、月賦・半年賦併用返還は返済額の半分を毎月返済し、残りを半年に1回(1月・7月)に返済する方式をいいます。月賦・半年賦併用返還は毎月の返済額を少なくし、ボーナス時にまとまった金額を返済する形となるのが特徴です。

給付型奨学金は学力や世帯収入などに厳しい基準が設けられているため、受給できる方は限られているといえるでしょう。そのため、奨学金を利用する多くの方は貸与型の奨学金となり、卒業後の奨学金の返済に頭を悩ませることがあるといえます。

奨学金の返済額

毎月返済する奨学金は、無利子のものであれば貸与された総額を決められた返還回数で割って、返済を続けていきます。有利子のものは、貸与された総額に利息を上乗せした金額を毎月返済していく形です。

返還回数については、日本学生支援機構の場合、貸与額などによって156回(13年)から240回(20年)で返済していきます。たとえば、4年制大学に通った場合の返済シミュレーションを行ってみると、以下のような結果となります。

第一種奨学金(国公立大学)

| 通学形態 | 貸与月額 | 貸与月数 | 毎月の返済額 | 返還回数 | 返済総額 |

| 自宅 | 45,000円 | 48ヶ月 | 12,857円 | 168回(14年) | 2,160,000円 |

| 自宅外 | 51,000円 | 48ヶ月 | 13,600円 | 180回(15年) | 2,448,000円 |

参照:日本学生支援機構「大学・返還例 」

第一種奨学金(私立大学)

| 通学形態 | 貸与月額 | 貸与月数 | 毎月の返済額 | 返還回数 | 返済総額 |

| 自宅 | 54,000円 | 48ヶ月 | 14,400円 | 180回(15年) | 2,592,000円 |

| 自宅外 | 64,000円 | 48ヶ月 | 14,222円 | 216回(18年) | 3,072,000円 |

参照:日本学生支援機構「大学・返還例 」

第一種奨学金(国公立大学・私立大学)

| 通学形態 | 貸与月額 | 貸与月数 | 毎月の返済額 | 返還回数 | 返済総額 |

| 自宅/自宅外 | 30,000円 | 48ヶ月 | 9,230円 | 156回(13年) | 1,440,000円 |

第二種奨学金(有利子)

貸与月額30,000円・貸与月数48ヶ月・貸与総額1,440,000円・返還回数156回(13年)のケース

| 年利 | 毎月の返済額 | 返済総額 |

| 0.5% | 9,557円 | 1,491,061円 |

| 1.0% | 9,892円 | 1,543,214円 |

| 2.0% | 10,580円 | 1,650,545円 |

| 3.0% | 11,293円 | 1,761,917円 |

参照:日本学生支援機構「大学・返還例 」

貸与月額50,000円・貸与月数48ヶ月・貸与総額2,400,000円・返還回数180回(15年)のケース

| 年利 | 毎月の返済額 | 返済総額 |

| 0.5% | 13,874円 | 2,497,419円 |

| 1.0% | 14,428円 | 2,597,188円 |

| 2.0% | 15,574円 | 2,803,404円 |

| 3.0% | 16,769円 | 3,018,568円 |

参照:日本学生支援機構「大学・返還例 」

貸与月額100,000円・貸与月数48ヶ月・貸与総額4,800,000円・返還回数240回(20年)のケース

| 年利 | 毎月の返済額 | 返済総額 |

| 0.5% | 21,069円 | 5,056,654円 |

| 1.0% | 22,172円 | 5,321,420円 |

| 2.0% | 24,478円 | 5,874,754円 |

| 3.0% | 26,914円 | 6,459,510円 |

参照:日本学生支援機構「大学・返還例 」

貸与月額120,000円・貸与月数48ヶ月・貸与総額5,760,000円・返還回数240回(20年)のケース

| 年利 | 毎月の返済額 | 返済総額 |

| 0.5% | 25,282円 | 6,068,011円 |

| 1.0% | 26,606円 | 6,385,730円 |

| 2.0% | 29,373円 | 7,049,746円 |

| 3.0% | 32,297円 | 7,751,445円 |

参照:日本学生支援機構「大学・返還例 」

上記のように、貸与月額が多ければ、その分だけ毎月の返済額も多くなります。また、有利子の奨学金では年利と貸与月額が高いほど、毎月の返済額だけでなく、返済総額も大きく膨らんでいくことが分かります。

返済状況を確認する方法

日本学生支援機構の奨学金の返済状況は、「スカラネット・パーソナル 」に登録しておくとすぐに確認できます。公式サイトから登録が行えるので、登録がまだの方は早めに手続きを済ませておくと良いでしょう。

スカラネット・パーソナルでは、他にも住所変更や繰り上げ返済などの各種手続きを行えます。Web上で様々な手続きを完了させられるので、使い勝手の良いサービスだといえます。

奨学金の返済を滞納したときの4つのリスク

奨学金の返済を毎月無理なく行えていれば問題ありませんが、何らかの理由で滞納してしまった時は注意が必要です。奨学金の返済が滞った場合の4つのリスクとして、次の点があげられます。

奨学金の返済を滞納したときの4つのリスク

|

上記のようなリスクが実際に発生してしまうと、日々の生活に影響を与えてくる恐れがあります。それぞれどのような影響が生じるのかを詳しく解説します。

リスク①延滞金が課される

日本学生支援機構の奨学金の返済が遅れてしまうと、年率3.0%以上の「延滞金」が課されてしまうので注意が必要です。年率換算なので1~2ヶ月程度であれば、それほど負担は大きいものではありませんが、延滞期間が長くなればその分だけ延滞金も膨らんでしまいます。

後述しますが、奨学金の返済が難しいときには日本学生支援機構では、様々な制度が用意されているので早めに手続きを行うことを検討してみましょう。所定の手続きをあらかじめ行っていれば、少なくとも延滞金の発生を防げます。

リスク②ブラックリストに記載される

奨学金はあくまで借金ですので、毎月の返済が滞ってしまえば、その履歴が信用情報機関に登録されてしまいます。3ヶ月以上滞納すれば、いわゆる「ブラックリスト」として登録され、5年間は履歴が消えなくなってしまいます。

信用情報に傷がついてしまうと、日常生活において様々な支障が生じるため注意が必要です。たとえば、クレジットカードの新規作成や新たな借入が行えなかったり、住宅ローンやカーローンの利用ができなくなったりします。

また、スマートフォンの分割払いにも対応してもらえない場合があるので、滞納をする前に必要な手続きを行うことが大切です。

リスク③一括返済を迫られる

奨学金の返済を滞納することで気をつけておきたいのは、3ヶ月以上滞納すると「一括返済」を求められる可能性が高まることです。日本学生支援機構は公的な機関であるため、裁判所を通じて請求が行われるケースも多くあります。

返済残高がどの程度あるかにもよりますが、奨学金は数百万円単位で借りている場合も多く、一括返済に対応するのは困難だといえるでしょう。

リスク④連帯保証人に請求がいく

裁判所を通じて一括返済を迫られても対応できない状況が続くと、今度は連帯保証人に一括返済の請求が行われます。奨学金という性質上、両親や親族が連帯保証人になっているケースは多く、周りに対しても迷惑がかかってしまう恐れがあるでしょう。

連帯保証人に請求される際も、延滞金が上乗せされてしまうため、一度にまとまった金額の返済を迫られることになります。資産状況に余裕があれば、そもそも貸与型の奨学金を受けてはいないため、一括返済が連帯保証人にまで伝えられると、自己破産などの債務整理を検討する必要なども出てきます。

奨学金を滞納したときの流れ

毎月の返済が苦しくなった時にはまず、日本学生支援機構が設けている救済制度の利用を検討し、早めに必要な手続きを行うことが肝心です。奨学金を滞納した時の流れについてまとめると、次のようになります。

奨学金を滞納した時の流れ

| 1.延滞金が発生する 2.日本学生支援機構から、返済を催促される 3.3ヶ月以上滞納すると、信用情報機関に登録される(ブラックリストに載る) 4.延滞金が上乗せされる形で一括返済を迫られる 5.連帯保証人に一括返済の請求がいく 6.裁判所を通じて訴訟が起こされる 7.判決にもとづいて、差し押さえが行われる |

上記はあくまで滞納を続けてしまった場合の流れであるため、奨学金の返済がきついと感じた時点で早めに対処すれば、少なくとも周囲に迷惑をかけることは防げる方法があります。次に、具体的な対処法を見ていきましょう。

奨学金の返済がきつい時の対処法

奨学金の返済がきつくなってしまった時は、冷静に対応することが大切です。ここでは、日本学生支援機構に設けられている制度を紹介します。

実際に滞納が起こってからでは手続きに応じてもらえないケースもあるため、基本的な仕組みを理解したら、早めに手続きを行ってみましょう。自分がどのケースに当てはまるか分からない時には、日本学生支援機構の相談窓口に問い合わせてみることも大切です。

年収325万円以下なら「減額返還制度」を利用

減額返還制度とは、毎月の返済額を減らして、返済できる仕組みをいいます。減額返還制度を利用できる収入の目安としては、次のとおりです。

| 所得内容 | 収入・所得金額の目安 | 本人の被扶養者の控除 |

| 給与所得者の場合の年間収入の目安 | 所得証明書等の年間収入金額325万円以下 | 本人の被扶養者について1人につき38万円を収入・所得金額から控除して審査 |

| 給与所得以外の所得を含む場合の年間所得の目安 | 所得証明書等の年間所得金額(必要経費等控除後)225万円以下 | 本人の被扶養者について1人につき38万円を収入・所得金額から控除して審査 |

所得内容 収入・所得金額の目安 本人の被扶養者の控除

給与所得者の場合の年間収入の目安 所得証明書等の年間収入金額325万円以下 本人の被扶養者について1人につき38万円を収入・所得金額から控除して審査

給与所得以外の所得を含む場合の年間所得の目安 所得証明書等の年間所得金額(必要経費等控除後)225万円以下 本人の被扶養者について1人につき38万円を収入・所得金額から控除して審査

引用:日本学生支援機構「減額返還制度の収入・所得金額の目安 」

上記のように年収が325万円以下の方であれば、減額返還制度の利用が可能です。自然災害や病気・ケガ、その他の経済的な理由などによって奨学金の返済が難しい方向けの制度となっています。

一度手続きを行うと適用期間は12ヶ月で、最長180ヶ月(15年)まで延長することができます。一時的に返済が難しくなってしまった時に活用できる制度です。

手続きはスカラネット・パーソナルなどから行えます。申請に必要な書類は、以下のものがあげられます。

申請時に必要な書類

・住民税非課税証明書(原本)、所得証明書(原本)、市・県民税(所得・課税)証明書(原本)のいずれか1つ

| ・住民税非課税証明書(原本)、所得証明書(原本)、市・県民税(所得・課税)証明書(原本)のいずれか1つ ・失業中の場合は、雇用保険受給資格者証・雇用保険被保険者離職票・雇用保険被保険者資格喪失確認通知書・失業者退職手当受給資格証のいずれか1つのコピー |

・住民税非課税証明書(原本)、所得証明書(原本)、市・県民税(所得・課税)証明書(原本)のいずれか1つ

・失業中の場合は、雇用保険受給資格者証・雇用保険被保険者離職票・雇用保険被保険者資格喪失確認通知書・失業者退職手当受給資格証のいずれか1つのコピー

また、2018年9月以降の減額返還の申請から、マイナンバーの提出が必要になりました。マイナンバーを提出することによって、一部の書類の提出を省略することが可能です。

どの程度減額されるかは個人の状況ごとに異なりますが、毎月の返済額を3分の1から2分の1まで減らせる可能性があるため、返済負担を軽減できるはずです。

年収300万円以下なら「返還期限猶予」を申請

減額返還制度と同じように、自然災害や病気・ケガ、失業などの経済的な困難を理由として奨学金の返済が難しいときは、「返還期限猶予」を申請できます。延滞する前に手続きを行うことで、返済を待ってもらうことが可能です(延滞していても認められる場合はある )。

申請が認められれば、返還期限に猶予が与えられますが、その分だけ返還終了年月も延長されるので注意しましょう。具体的な手続き方法としては、奨学金返還期限猶予願とマイナンバー提出書を記入したうえで、返還が困難である事情を書いた証明書を添付し、日本学生支援機構に提出する必要があります。

返還期限猶予は1年ごとに届出が必要で、最長120ヶ月(10年)まで猶予が認められます。手続きはスカラネット・パーソナルから行うことが可能です。

申請を行うための所得の目安としては、年収300万円 以下となっています。詳しくは、日本学生支援機構の公式サイトで要件を確認し、該当するかどうかをチェックしてみましょう。

貸与型第一種なら「所得連動返還方式」に変更

日本学生支援機構から、無利子の奨学金である第一種奨学金を受給していた場合、「所得連動返還方式」に変更できる可能性があります。所得連動返還方式とは、所得額に応じて月々の返済額が決まる返還方式をいいます。

申請する要件としては、2017年4月以降に第一種奨学金の受給を受けた方となっており、スカラネット・パーソナルや郵送で手続きを行うことが可能です。返還月額は毎年10月に更新されますが、たとえば2022年10月 に更新されたケースであれば、年収300万円で月額約8,600円、年収450万円で月額約15,400円となっています。

定額返還方式(毎月の返済額が同じ方式)だと、月額約13,333円 となるため、年収300万円の場合は5,000円程度の負担軽減となるでしょう。逆に年収が増えると、定額返還方式よりも毎月の返済額は増えるので注意が必要です。

ただし、毎月の返済額は減ったとしても、返済総額は変わらないため、長期にわたって返済を続けていくことになります。債務そのものを減らす根本的な解決手段とはなりませんが、一時的に返済が苦しくなった時の手段として覚えておくと良いでしょう。

やむを得ない状況になった時は「返還免除」が認められることもある

次の要件に該当する場合、手続きを行うことによって「返還免除」が認められる場合があります。

| ・本人が死亡し返還ができなくなったとき。

・精神若しくは身体の障害により労働能力を喪失、又は労働能力に高度の制限を有し、返還ができなくなったとき。 |

・本人が死亡し返還ができなくなったとき。

・精神若しくは身体の障害により労働能力を喪失、又は労働能力に高度の制限を有し、返還ができなくなったとき。

引用:日本学生支援機構「死亡又は精神若しくは身体の障害による返還免除 」

本人の状況によって、全額免除か一部免除かが決まります。申請するには、医師の診断書(日本学生支援機構所定の用紙のみ有効)なども必要になるので、公式サイトで申請要件や必要書類を確認しましょう。

身近な人に相談することも大切

要件に当てはまらずに日本学生支援機構の制度を利用できなかったり、利用したくなかったりする時は、身近な人に相談することも大切です。一人で悩んでいてもどう対応すれば良いか分からず、さらに状況が悪化する恐れもあります。

相談のタイミングとしては早ければ早いほうが良いですが、一度滞納をすると連帯保証人に日本学生支援機構から連絡がいくので、その前に相談をしてみると良いでしょう。相談の結果、家族に返済を立て替えてもらえるのなら、滞納を回避することができます。

立て替えてもらう時は身内であっても、後からトラブルを招いてしまわないために、借用書などを書いて、どのように返済するのか事前に決めておくのが無難です。また、奨学金の返済が苦しいからといって、安易にカードローンを利用してはなりません。

奨学金以上に高い利息を取られてしまうため、根本的な問題の解決にならないばかりか、余計に支払いがきつくなるので利用は避けましょう。先に紹介したように、日本学生支援機構が用意している各種制度とあわせて検討してみることが大切です。

いずれにしても、奨学金の返済に関する問題は、身近な人にも少なからず影響を与えるものだといえます。問題を先延ばしにしていても、事態の悪化を招く恐れがあるため、勇気を出して話をしてみることも重要です。

どうしても返済が難しい時は債務整理も検討してみよう

日本学生支援機構の制度を利用したり、身近な人に相談したりしても返済の目途が立たない時は、「債務整理」を検討してみることも一つの選択肢です。債務整理は主に、任意整理・個人再生・自己破産などの種類があり、直接債権者と交渉をするものや裁判所を通じて手続きを行うものなどがあるので基本的な仕組みを理解しておきましょう。

また、債務整理を行うと自分自身だけでなく、家族や親族にも影響を与える部分があるので慎重に判断を行う必要があります。債務整理はどのような仕組みであるかを具体的に解説します。

任意整理は難しい

「任意整理」とは一般的に、裁判所を介さずに直接債権者と交渉を行うことによって、利息をカットしてもらう方法を指します。元金のみを3~5年ほどかけて返済していく手法ですが、奨学金の場合は上限金利が3.0%であるため、たとえ利息をカットしたとしても返済総額にあまり違いは見られないでしょう。

また、日本学生支援機構が任意整理に応じてくれる可能性は、とても低いといえます。公的な機関という側面がありますし、任意整理よりも手軽に手続きを行える救済制度を機構が用意しているからでもあります。

仮に、任意整理が行えたとしても、連帯保証人の返済義務が消えることはないため、結局は家族や親族に請求がいってしまう恐れもあります。債務整理を行う時は、自らの判断だけで進めようとするのではなく、司法書士や弁護士などの専門家にまずは相談をすることが重要です。

法テラス(日本司法支援センター)や各市区町村の相談窓口で専門家を紹介してもらえるので、債務整理を考える時は早めに相談をしてみましょう。初回相談は無料としているところも多いため、相談内容をメモに書いて整理して、分からない部分は遠慮せずに聞いてみることが大事です。

弁護士などの専門家に相談すれば、自分では気づかない点を知ることもできるうえ、どのように対応すれば生活の立て直しを図れるか、客観的なアドバイスを得られます。ただし、人によって最適な方法は異なるので、様々な意見を聞いたうえで慎重に判断してみましょう。

個人再生

「個人再生」は、裁判所に再生計画を提出することによって認可決定を受け、債務を大幅に減額してもらうための手続きをいいます。個人再生の場合は、減額された債務を3~5年ほどかけて支払うことによって、残りの借金については支払う義務がなくなります。

債務がどれくらい減額されるかは、状況によって異なりますが、5分の1から10分の1程度まで圧縮される可能性があります。たとえば、300万円の借金がある方が5年(60ヶ月)かけて返済を行うとすると毎月50,000円を返済していく必要がありますが、債務が5分の1に圧縮されれば、毎月の返済額は10,000円となり、大きく負担が軽減します。

自己破産の場合であれば、一定の財産価値がある財産は処分しなければなりませんが、個人再生の場合なら住宅ローンは別枠(住宅資金特別条項)として取り扱われる可能性があるので、マイホームを所有したまま手続きを行えます。生活環境を大きく変えずに、債務の削減を目指せるのは大きなメリットだといえるでしょう。

つまり、個人再生は任意整理ができないほど多額の借金を抱えているケースや、持ち家を処分したくないケースなどに向いています。また、特定の職業(保険外交員や警備員など)に就いており、自己破産ができないような場合にも向いているでしょう。

そして、個人再生を行っても、カーローンの支払いが済んでいれば自動車を手放さずに手元に残しておくことができます。逆にいえば、カーローンの支払いが済んでいない状態で自動車の所有権がローン会社にある時は、ローン会社に自動車が引き取られてしまうので注意しましょう。

さらに、個人再生を行う際に弁護士や司法書士に依頼をすれば督促が止まります。貸金業法第21条の定めによって、貸金業者は弁護士や司法書士から受任通知を受け取ったら、その後は本人に連絡を取ることが禁止されているからです。

一方、個人再生をすることで少なからずデメリットが存在します。まず、官報に手続きの内容や氏名・住所などが掲載されます。ただし、官報は一般の方があまり見るものではないので、個人再生を行ったからといってただちに周囲に知られてしまうケースは少ないといえるでしょう。

また、個人再生はあくまで債務の減額交渉を行う手段であるため、減額された債務の返済は行わなければなりません。そのため、返済を継続できる収入がなければ個人再生の手続きは行えないので気をつけておきましょう。

自己破産

「自己破産」とは、持っている財産や収入状況では債務を返済する見込みがない時に行える手続きであり、裁判所の許可をもらうことで原則として債務の支払義務が免除される仕組みです。自己破産によって、債務の支払義務が免除される要件は次のとおりとなります。

自己破産の要件

・支払不能であると、裁判所に認められている

・過去7年以内に免責を受けたことがない ※個別の事情を考慮し、認められる場合もある

自己破産を行うもっとも大きなメリットは、債務が免除になることです。借金に関する悩みがなくなることでストレスから解放され、生活を立て直す第一歩を歩めるようになるでしょう。

一方で、自己破産をするとまず信用情報機関に金融事故情報として登録されます。クレジットカードを作ったり、新たな借入ができなかったりするなどのデメリットが生じます。

もっとも、自己破産を行う時は多額の借金で悩んでいるケースなので、しばらく生活再建に取り組んで新たな借入は行わないほうが無難です。また、個人再生と同様に官報に掲載されたり、自己破産の手続きが完了するまでは就けない職業(保険外交員や警備員など)があったりします。

そして、ローンを返済中の高価な財産は処分しなければならず、持ち家や自動車を手元に残せなくなる可能性が高いでしょう。当面の生活費や身の回りのものなど、一定の財産の所有しか認められないので、自己破産をした当初は暮らしに不自由さを感じてしまう部分も多いといえます。

さらに注意をしなければならないのは、本人が自己破産をしたからといって、連帯保証人の債務までなくなるわけではない点です。奨学金でいえば、本人が自己破産をすると、連帯保証人に請求がいく可能性が高くなります。

連帯保証人に請求がいかないようにするには、本人と一緒に自己破産をする必要がありますが、その後の生活の立て直しや親族との関係を考えると慎重に判断を行うことが大事です。

自己破産は債務を返済する手段がどうしても見つからない時の最終手段でもあるため、弁護士や司法書士などの専門家の意見も聞いて、気になる点は遠慮なく尋ねてみましょう。お金のことで悩んでいる時は、どうしても視野が狭くなってしまう部分があるため、第三者の意見も聞いて冷静に対処することが必要です。

自己破産を行わなくても借金問題を解決できる方法があるならば、諦めずに取り組んでいくことも重要だといえます。

収入を上げて奨学金返済の悩みから解放される/オープンハウスの不動産営業職なら固定給で月給33万円~

貸与型の奨学金は学校を卒業してから完済するまで、毎月返済を続けていかなければなりません。返済期間は長期にわたるケースが多いので、その間に様々な事情で返済が難しくなってしまうこともあるでしょう。

日本学生支援機構では、返済が難しい方向けに猶予制度などが設けられていますが、返済総額そのものが少なくなるわけではありません。それらの制度を利用したり、身近な人に相談したりしても返済の目途が立たないときには、債務整理を検討することもあるでしょう。

しかし、よく検討をしないまま債務整理を行えば、その後の人生にも影響を与えるので慎重に考える必要があります。奨学金の悩みから解放される一つの方法としては、「年収を増やしてみる」ことも検討してみましょう。

オープンハウスの不動産営業職なら「月収33万円以上」の固定給が得られます。不動産営業職というと、フルコミッションで収入が安定しないというイメージを持っている人もいるかも知れません。しかし、オープンハウスは違います。固定給で毎月安定した収入を得られるのに加え、成果をあげれば十分なインセンティブも手に入れられるのです。勤務5年目には平均年収が1,025万円にまで達するため、他業種や同年代の平均年収と比べても高い水準にあるといえます。

「奨学金を返すために生活を切り詰める」というのはひとつの手段です。しかし、より豊かな人生を送るために、奨学金を返すために生活を切り詰めるのではなく、奨学金を返してもなお余裕のある生活を送れるだけの十分な収入を得るという選択も存在するのです。

オープンハウスの不動産営業職は、様々なバックグランドを持つ人が働いているため、不動産業界が未経験の方であっても心配いりません。オープンハウスには、未経験の方を一流の不動産営業に育てあげるためのノウハウがあります。今後の人生をより豊かなものにしていきたいと感じる方は、ぜひオープンハウスの不動産営業職にチャレンジしてみましょう。

奨学金を返済するために債務整理などを行わなくても、奨学金の悩みを解消する方法はあるので、前向きに検討していくことが大切です。

オープンハウスは

これまでの経験もスキルも問いません。

あなたの「やる気」を求めています。

オープンハウスは未経験でも高い水準の報酬が魅力

オープンハウスの営業職は、5年目で平均年収が1,000万円を超えます。一握りのトップ営業社員ではなく、平均であることに注目してください。これは、不動産業界内でも高い水準で、平均年齢が20歳代の上場企業としては、トップクラスです。

不動産業界未経験でも、年4回の昇進昇格制度で入社後の年収は軒並み上昇。成果と報酬が連動しており短期間で年収がアップする体制があります。

創業16年で東証一部上場。拡大後も驚異の成長率を維持

オープンハウスは、挑戦し続ける姿勢と、独自の技術力を武器に圧倒的な急成長を遂げてきました。2013年には創業16年で東証一部上場、2019年には売上5,000億円を達成し、独立系総合不動産デベロッパーとして確固たる地位を築いています。

拡大後もニーズをいち早くキャッチしながら、業界の常識に捉われない発想力でオープンハウスは成長を続けています。一般的な成長率が年2~3%の不動産業界で、オープンハウスは直近6年間で平均30%以上の売上高成長率を維持。会社規模の拡大に伴い、従業員数も増加中です。

当社が目指すのは売上高1兆円、そしてゆくゆくはオープンハウスが日本一の企業になることです。

大きな目標を掲げる我々と、一緒に成長してみませんか。